Trafik kazasında kusurunuz yoksa veya karşı genel olarak daha az kusurluysanız, aracınızda ortaya çıkan değer kaybı karşı tarafının trafik politikasından tahsil edilebilir. Peki, 2026 yılı güncel şartlara göre araç değer kaybı nasıl yapılır, hangi belgeler gerekir, tutarlar nasıl hesaplanır ve süreç ne kadar sürer? Bu yazıda tüm bu bilgileri sade bir dille, örnek tablolarla ve güncel Yargıtay kararlarıyla birlikte mermercioğlu hukuk bürosu olarak yanıtlıyoruz.

Araç Değer Kaybı Nedir?

Kazaya karışan bir araç, ne kadar iyi onarılırsa onarılsın ikinci el bölgedeki eskisi kadar değerli sayılmaz. Aracın kaza değeri öncesi piyasa değeri ile bakım sonrası piyasa arasındaki bu fark değer kaybı olarak adlandırılır. Kazanın yaralanması arasındaki illiyet bağı (kaza ile hasar arasındaki doğrudan bağlantı) kurulduktan sonra bu fark, kusurlu sigortadan trafik sigortasından talep edilebilir. Hukuki dayanağı Türk Borçlar Kanunu’ndaki haksız fiil sorumluluğu ile Karayolları Trafik Kanunu ve Trafik Sigortası Genel Şartları’dır.

Değer Kaybı Başvurusu İçin Hangi Şartlar Aranır?

- %100 kusurlu eksiklik: Kazada tamamen kusurlu olan taraf değer kaybı talep edilemez; kusur oranınız düştükçe tazminat oranı artar.

- Çift kırılma kazası olması: Ağaca veya kırılma çarpması gibi tek kırılma kazalarında muhatap bir sigorta şirketi olmadığı için devre dışı kalma talebi yapılamaz.

- Aracın pert olması: Trafik Sigortası Genel Şartları kapsamında pert araç kapsamının dışındadır.

- Hasarlı parçanın daha önce onarılmamış olması: Kazada hasar gören ve boyanan parçanın geçmişte başka bir kazada aynı işleme maruz kalmamış olması gerekir.

- Kilometre ve yaş sınırı artık yok: Geçmişte uygulanan 165.000 km’lik bölge ile araç uzunluğuna dayalı sınırlamalar, Anayasa Mahkemesi ve Yargıtay kararlarıyla etkisiz hale getirilerek getirildi; Eski aracınız olsa da talepte bulunmazsınız.

Hangi Hasarlar ve Parçalar Değer Kaybı Kapsamına Girer?

Değer kaybı hesabında yalnızca görünen kaportaları değil, aracın satış değeri fiilen düşürülen tüm hasar kalemleri hasarları dikkate alınmaz:

- Kaporta ve boya işlemleri: Kapı, çamurluk, kaput, bagaj ve tampon gibi parçalarda yapılan değişim veya boya, piyasa değeri ölçülebilir bir düşüşe yol açar.

- Şasi ve karoser hasarları: Aracın taşıyıcısında ortaya çıkanlar, en yüksek oranlı değer kaybı neden olan kalemdir.

- Hava yastığı ve elektronik aksam: Hava yastığının patlaması veya elektronik güvenlik sistemlerinden oluşanlar da değer kaybı hesabına hasar dahil edilir.

Aracın pert (tam hasarlı) ilan edilmesi durumunda ayrıca değer kaybı talep edilemez; çünkü pert araçlarda sigorta, araç rayiç bedelini zaten öder ve araç hurdaya ayrılır. Değer kaybı yalnızca onarılabilir hasarlarda, onarım sonrasında oluşan piyasada bulunan farkını konu alır.

Sürecin karmaşıklığında hak kaybı yaşamamak ve değer kaybınızı doğru, eksiksiz hesaplatmak için hukuki destek miktarları önemlidir.

Kusur Oranı Tazminatı Nasıl Etkiler?

Değer tazminatı kaybı, kusur oranınızla ters orantılı olarak hesaplanır. Tabloda, farklı kusur oranlarında haklarınızı özetlemektedir:

| Sizin Kusur Oranınız | Talep Hakkı | Açıklama |

|---|---|---|

| %0 (Kusursuz) | Tam | Hesaplanan değer kaybının tamamını talep edebilirsiniz. |

| %25 | Kısmi | Değer kaybının %75’ini karşılayarak tahsil edebilirsiniz. |

| %50 | Kısmi | Eşit kusurlu talep hakkı olup olmadığı genellikle kabul edilmez, uzman iptal edilir. |

| %100 (Tam kusurlu) | Talep hakkı yok | Kazada tek kusurlu taraf değer kaybı talebinde bulunamaz. |

Kimler Başvurabilir?

Kazada kusursuz veya karşı taraftan daha az kusurlu olan tüm araç sahipleri başvurabilir. Bu hak yalnızca özel araç sahiplerine değil, ticari plakalı araç (taksi, dolmuş, kamyon, nakliye aracı) sahiplerine de hizmet edebilir. Aracın kiralaması, leasingli araç kullanıcısı veya araç üzerinde intifa hakkı bulunanlar da özel şartlar talepte bulunabilir.

Değer Kaybı Nasıl Hesaplanır?

Hesaplama, mahkeme veya sigorta şirketi tarafından atanan bilirkişi tarafından yapılır. Bilirkişi raporlarında şu öğeler dikkate alınır: araç markası, model ve üretim yılı, kaza tarihiki kilometresi, hasarın görülen kırıkları ve tamir maliyeti, kaza öncesi ve onarım sonrasında ikinci el piyasa değeri arasındaki fark. Yargıtay’a göre bu unsurlardan herhangi biri eksik incelenirse rapora itiraza açık hale gelir.

“Uygulamada en sık karşılaşılan sorun, sigortanın sunduğu ilk teklifin gerçek değer kaybının oldukça altında kalmasıdır. Mağdurların bu teklifi hemen kabul etmeden önce bağımsız bir ekspertiz raporlarını aldırmalarını, gerekirse Sigorta Tahkim komisyonu’na itiraz etme öneriyorum. Zamanında ve doğrularını ile yapılan bir başvuru, hem daha hızlı hem de haktan kurtulmayı sağlar.”

Değer Kaybı Başvurusu Nasıl Yapılır?

- Karşı tarafta Zorunlu Mali Sorumluluk Sigortasına (ZMSS) yazılı başvuru yapılır.

- Sigorta şirketine başvuruya 15 gün içinde yanıt verilmesi zorunludur.

- Talebin reddedilmesi veya eksik ödemenin yapılması halinde Sigorta Tahkim Komisyonu’na başvurulur; bu süreç ortalama 4-8 ay sürer.

- Tahkim sürecinden de sonuç alınamazsa, boşanma meydana gelirse veya sigorta şirketi merkezinin bulunduğu yerdeki Asliye Ticaret Mahkemesi’nde dava açılabilir.

Sigorta Talebi Reddedilir veya Eksik Ödenirse Ne Yapılmalıdır?

Başvurunuz sonuçsuz kaldığında sürecin tıkandığı anlamına gelmez; kanun boyutunda birkaç itiraz yolu tanır:

- Kusura itiraz: Kaza tespitindeki kusuru kabul etmek zorunda olmamak. Tazminat tutarını doğrudan değiştirmek için, bağımsız bir kusur bilirkisi raporuyla bu oranana itiraz edilebilir.

- Sigorta Tahkim Komisyonu kararına itiraz: Tek hakemin günlük karara karşı, kararın tebliğinden itibaren 10 gün içinde (takvim günü olarak, hafta sonu ve tatiller dahil) İtiraz Hakem Heyeti’ne itiraz edilebilir. 2026 anlamında bu itiraz hakkı 35.000 TL ve üzerindeki belgelerde tanınmaktadır ve heyet tarafından ortalama 2 ay içinde karara bağlanmıştır.

- Karşı tarafın sigortası yoksa: Güvence Hesabı yalnızca ölüm ve kavga gibi kayıpları karşılar, araç değer kaybı gibi maddi zararları kapsamaz. Sigortasız veya kayıp bir araçla kazaya karışmışsanız, değer kaybı talebiniz doğrudan kusurlu sürücü veya araç sahibine karşı dava yoluyla sürülmelidir.

Süreç Ne Kadar Sürer? Zamanaşımı ve Aşama Takvimi

Sürecin her aşamasının kendine ait bir süresi vardır. Aşağıdaki tabloda özetlenmiştir:

| Aşama | Elbette |

|---|---|

| Sigorta şirketi başvurusuna yanıt verilmesi | En geç 15 gün |

| Sigorta Tahkim Komisyonu Süreci | 4-8 ay |

| İtiraz Hakem Heyeti’ne itiraz süresi | Kararın tebliğinden 10 gün sonra |

| İtiraz Hakem Heyeti’nin karar süresi | 2 ay |

| Kısa zamanaşımı süresi | Zararın ve sorumlunun öğrenilmesinden 2 yıldan itibaren |

| Uzun (azami) zamanaşımı süresi | Kaza miktarı 10 yıldan itibaren |

| Asliye Ticaret Mahkemesi’nde dava süreci | ortalama 8-18 ay (mahkeme yoğunluğuna göre değişiklik) |

Kısa zamanaşımı süresi olan 2 yıllık süre , zarar ve tazminat yükümlülüğünü öğrendiğiniz azalmanın işlenmesinden itibaren başlar. Zarar veya sorumlu taraf daha sonra öğrenilse bile, kaza miktarları 10 yıl içinde talepte bulunulmalıdır; bu süre kesin kalitededir ve saklandıktan sonra hak kaybı yaşanır.

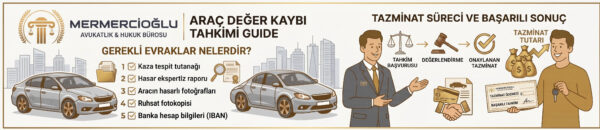

Gerekli Evraklar Nelerdir?

- Kaza tespit eden ağzı

- Hasar uzmanlığı raporu

- Aracının değiştirdiği fotoğraflar

- Ruhsat fotokopisi

- Banka hesap bilgileri (IBAN)

Araç Mahrumiyet Bedeli Nasıl Alınır?

Aracınız tamirde veya serviste kaldığı süre boyunca kullanılamamışsa, değer kaybından bağımsız olarak araç mahrumiyet bedeli (yattığı günlerin talepleri) talep edebilirsiniz. Özel araç sahipleri bu süre için makul bir ikame araç bedeli isterken, taksi, dolmuş veya nakliye aracı gibi ticari plakalı araç sahipleri aynı dönemde kazanamadıkları geliri karşılayan ticari kazanç kaybı (yatma parası) talep eder. Bu talebin ispatı için araç kiralama faturası sunmanın özellikleri yoktur; Yargıtay’ın içtihadına göre fatura sunulamasa bile bilirkişi marifetiyle makul bir bedel takdir edilebilir.

Bu noktada sık sık yapılan bir hata, mahrumiyet bedelinin de trafik sigortasından tahsil edilebileceğini düşünmektir. Oysa mahrumiyet bedeli Zorunlu Mali Sorumluluk Sigortası kapsamında değildir ; talep, kusurlu sürücüye veya araç sahibine yönlendirilir. Süreç genellikle kusurlu dönem noter aracılığıyla bir ihtarname olasılığıyla başlar; ödeme yapılmazsa dava yoluna gidilir.

Değer Kaybı Davasında Neden Bir Avukatla Çalışmanız Gerekir?

Değer kaybı süreci; sigorta hukuku, tazminat hukuku ve bilirkişilik uygulamalarının iç içe geçiş teknik bir alandır. Kusurların doğru tespit edilmesi, bilirkişi raporuna anında itiraz edilmesi ve tahkim veya dava sürecinin prosedüre uygun şekilde ayrılması, hak kaybı yaşamamak için kritik öneme sahiptir. Piyasada faaliyet gösteren bazı “hasar danışmanlık” firmaları dosya takip teklifi sunsun, avukatlık mesleğine özgü baro denetimi, mesleki sorumluluk güvencesi ve vekalet ilişkilerinin hukuki koruması bu firmalarda bulunmaz; Ayrıca sigorta şirketleri ve Tahkim Komisyonu nezdinde tam yetkili temsilci yalnızca bir avukat aracılığıyla mümkündür.

Avukatlık ücreti; Dosyanın özellikleri, sürecin karmaşıklığı ve Türkiye Barolar Birliği’nin yıllık asgari ücret tarifelerine göre belirlenir. Güvenilir bir hukuk bürosu, dosyanızı incelemeden önce net bir ücret taahhüdünde bulunmaz; ilk görüşmede dosyanıza özel bir teklif sunar. Bulunduğunuz şehir fark etmeksizin, çoğu değer kaybı evrakı üzerinden ve çevrimiçi olarak da değerlendirilebilir.

Yargıtay Ne Diyor? Emsal Kararları

Yargıtay 17. Hukuk Dairesi, 2016/16483 E., 2017/8457 K.

Bu karara göre değer kaybı hesabında bilirkişi, araç sadece hasar tutarını değil; Markasını, bireyin ve yaşını da dikkate almalıdır. Bu unsurların bilirkişi politikalarına itiraza ve mahkemece yeniden inceletilebilir.

Yargıtay 4. Hukuk Dairesi, 29.09.2022 T., 2021/26777 E., 2022/11236 K.

Bu karara göre, aracınızın ticari taksi olsa bile ve tamir edebilmesi aracı kiraladığınıza fatura sunamasanız dahi, kusurlu taraf aleyhine araç mahrumiyet bedeli (aracınızı kullanamadığınız süreye zararye zarar) talep edebilirsiniz.

Sık Sorulan Sorular

Araç değer kaybı parası ne kadar sürede kalır?

Sigorta şirketine başvurudan itibaren 15 gün içinde yanıt vermek zorundadır. Ret ya da eksik ödeme halinde Sigorta Tahkim Komisyonu süreci 4-8 ay sürüyor.

Değer kaybı kendi kaskomdan mı alınır?

Hayır. Talep, kazada kusurlu olan tarafın karşı trafik sigortasından yapılır.

Anlaşmalı serviste onarım yaptırırsam hakkım düşer mi?

Hayır, hangi serviste onarım yaptığınız değer kaybı hakkınızı etkilemez.

Değer kaybı davası hangi mahkemede açılıyor?

Sigorta Tahkim Komisyonu süreci süreci sonuç alınamazsa dava, alındığı veya davalı sigorta şirketi merkezinin bulunduğu yerdeki Asliye Ticaret Mahkemesi’nde açılır.

Sigorta oranları düşük çıkarsa ne yapmalıyım?

Sunulanı kabul etmek zorunda değilsiniz; bağımsız ekspertiz raporu alıp itiraz edebilir, gerekirse dava açabilirsiniz.

Karşı taraf sigortası yoksa değer kaybımı kimden alırım?

Güvence Hesabı yalnızca zararları karşıladığı için, korumasız veya kayıp bir araçtan kaynaklanan değer kaybı talebiniz doğrudan kusurlu sürücü veya araç sahibinden, dava yoluyla tahsil edilmelidir.

Sigorta Tahkim Komisyonu kararına itiraz süresi ne kadardır?

Tek hakem kararının tebliğinden itibaren 10 gün içinde, bir defaya mahsus olmak üzere İtiraz Hakem Heyeti’ne itiraz edilebilir.

Araçtan mahrumiyet bedelini hayat sigortası öder mi?

Hayır. Bu bedel doğrudan kusurlu sürücü veya araç sahibinden, genellikle noter ihtarnamesiyle devam eden bir süreçle talep edilir.